热点资讯

- Z6·尊龙凯时「中国」官方网站 国网2026-2电缆附件2.3亿17企分, 吉熙安10%第1沃尔核材9.2%第2中科8.

- Z6·尊龙凯时「中国」官方网站 普京访华前夜发表视频谈话 :逸以待劳深切俄中伙伴考虑与睦邻友好

- Z6·尊龙凯时「中国」官方网站 C罗女友乔治娜惊艳Met Gala,53颗钻石念珠价值5400万,从柜姐逆袭成前锋绅士

- Z6尊龙凯时中国官方网站 有名港星自曝被大女儿榨干百万积存,晓示身后事交给季子代办

- Z6·尊龙凯时「中国」官方网站 破解化石密码:6组亲子家庭在地质博物馆开启穿越46亿年的探险

- Z6尊龙凯时中国官方网站 五一档收官:《淹没的东谈主》夺冠,《给阿嬷的情书》口碑王者,陈想诚孤立

- 发布日期:2026-06-19 03:57 点击次数:128

这一轮以新质坐褥力为中枢的科技牛市,照旧在新动力、东说念主工智能、芯片等领域跑出了不少十倍股以至百倍股。

好多投资者当今最存眷的问题是:谁会是下一个?

毫无疑问,资金会在政策级产业间轮动,还在候选待涨的板块未几了。

一个积极的信号是,中国正在从“医药大国”向“转变药强国”加快跳跃。2026年政府使命证据初次将生物医药明确列为国度新兴支抓产业,与集成电路、航空航天等比肩。

生物医药被赋予与AI、机器东说念主同等量级的政策地位。历史反复评释,当国度资源向某个行业歪斜时,这个赛说念频频是黑马频出的场地。

而在转变药里面,有一个长久被低估的办法渐渐升温——肾脏病。

人人8亿慢性肾脏病患者,中国占1.24亿,随着FDA放宽审评圭臬、国内务策苟且扶抓,肾病转变药照旧站优势口。

礼邦医药,恰是这个赛说念里面前管线障翳最广、进程最靠前的Biotech之一。

6月18日,礼邦医药厚爱初始招股,股票代码09637.HK,发售价定为每股22.6港元,每手100股,一手入场费约2282港元。公司打算人人发售约5675.54万股H股,其中香港公开荒售占10%,国际发售占90%,臆测于6月29日厚爱挂牌上市。

果然让市集为之回避的,是礼邦医药这次IPO的基石声势。

GIC、腾讯、Loomis Sayles、RTW基金、Symbiosis、Cormorant、DAMSIMF、广发基金、汇添富香港、易方达基金、LVC——11家顶级机构统统认购约6.386亿港元。

这是连年来港股18A Biotech中,最强的基石声势之一。

之前市集对礼邦医药的关注大多相聚在行将上市的AP301和AP306上,但当今看顶级机构下重注,发现错过了公司果然的长久价值。

读招股书会发现,今明两年,礼邦医药管线主见考证(PoC)有惊喜。按照现时估值,投资者可能白捡AP303和AP308背后的千亿成漫空间。

礼邦医药,有莫得可能成为下一个大牛标的?

顶级成本和“股神重仓”为什么同期深爱礼邦医药?

领路礼邦医药的长久价值,先看清公司脚下踩着的赛说念有多宽。

脚下恰是肾脏病转变药的“大时期”前夕。

笔据灼识盘考的数据,人人慢性肾病市集范围臆测从2024年的2226亿好意思元增长至2035年的5039亿好意思元。

8亿的患者基数,重复人人老龄化加快带来的增量,组成了一个极其浩瀚且长久未被得志的医疗需求。

顶级成本是最厉害的,也最留神长久价值的。

GIC,新加坡主权资产基金,措置资产超千亿好意思元。这是GIC初次入手港股18A Biotech基石投资,参与本人即是对礼邦医药笃定性和长久空间的高度招供。

腾讯手脚上市前已抓股11.73%的第二大鼓舞,本次手脚基石连接加码。腾讯在医疗健康领域一直强调“AI+转变药”的政策办法,能在多轮融资中抓续加注礼邦,证据看中公司在肾病领域的平台属性。

此外,值得留意的还有Loomis Sayles和Symbiosis。

Loomis Sayles,人人闻名资产措置机构,措置资产范围超3000亿好意思元。这是Loomis Sayles初次参与港股基石投资,人人顶级固收和权力投资机构跳跃资产类别押注一家Biotech,信号真义不言自明。

Symbiosis,沃尔玛家眷办公室布景的生物医药专科投资基金,相通是初次参与港股基石。

这些“第一次”相聚出当今礼邦医药身上,证据公司照旧跨过了Biotech最常见的信任门槛。

为什么顶级成本看好礼邦医药?

兴业证券在2026年医药行业策略中明确指出,“转变+国际化”仍是医药投资的中枢干线。礼邦医药在这两方面展现出较强的“创始性”和“要紧性”。

公司莫得聘用浅薄的License-out卖权力,而是凭借AP306这款人人创始的泛磷酸盐遏制剂,连合好意思国最大的透析就业商之一DaVita以及U.S. Renal Care,在国际共同树立新公司。

“居品最初+渠说念锁定+产业成本入股”的新出海模式,能得到DaVita招供,证据公司管线价值高。

DaVita是谁?巴菲特长久抓有,长久位列伯克希尔重仓之一。

一家中国Biotech能让这么的产业巨头拿出真金白银、以鼓舞身份参与国际共建,这在以前很稀有。

成本与产业齐招供,预示着,礼邦医药管线落地的高度笃定性。

不提已交易化的Mircera®等居品,让2025年公司收入同比增长368%,AP301臆测在2026年上半年递交中国上市央求,AP306的人人IIb期也将在2027年读出数据。

两款药物的交易化预期,组成了公司改日几年功绩爆发力和估值耕种的明确底座。

不外,要是只盯着AP301和AP306,那照旧低估了顶级成本的目光。

果然让礼邦医药有可能从几十亿走向千亿的,是公司管线中另外两个尚未被充分订价的资产——减慢/阻拦CKD阐扬管线AP303和IgA肾病(IgAN)管线AP308。

这两个管线翻开的,是一个完竣不同的长久增长预期。

AP303和AP308:改写养息预期的两条大腿

好多东说念主把礼邦医药浅薄领路成“一家作念肾病并发症的公司”,因为AP301和AP306养息的是高磷血症,属于肾照旧坏了之后的“支援门径”。这些药有明确的市集需求,也能带来厚实的现款流。

然而,在肾病Biotech领域,礼邦医药被大成本深爱的,不仅仅人人化政策上的“创始性”,更是“改写疾病阐扬”带来的念念象力。

先看AP303。

这是一款口服的双重PPAR兴盛剂,不错把它领路为一种“减慢肾脏失灵”的药物。

当今的肾病养息,大多是肾照旧坏了之后襄理计帐毒素、限度症状。而AP303的方针更靠前,Z6·尊龙凯时「中国」官方网站试图径直侵犯肾脏细胞的代谢和炎症通路,让肾功能零落的速率慢下来,以至停驻来,也即是疾病修正养息。

更关节的是,AP303不是只针对某一种肾病。笔据公司露馅,它有后劲障翳糖尿病肾病、IgA肾病、多囊肾病和局灶节段性肾小球硬化症。其中糖尿病肾病一个合乎症就占了整个慢性肾病市集的七成以上。

一个分子障翳四个大病种,这在转变药领域被称为“平台型分子”,交易逻辑是“一款药打穿一个千亿赛说念”。

面前。AP303照旧获取好意思国FDA的孤儿药认定,打算在2026年第三季度初始人人Ⅱ期篮式磨真金不怕火。要是数据跑通,它的估值孝顺将远远杰出任何一款单一合乎症药物。

再看AP308。

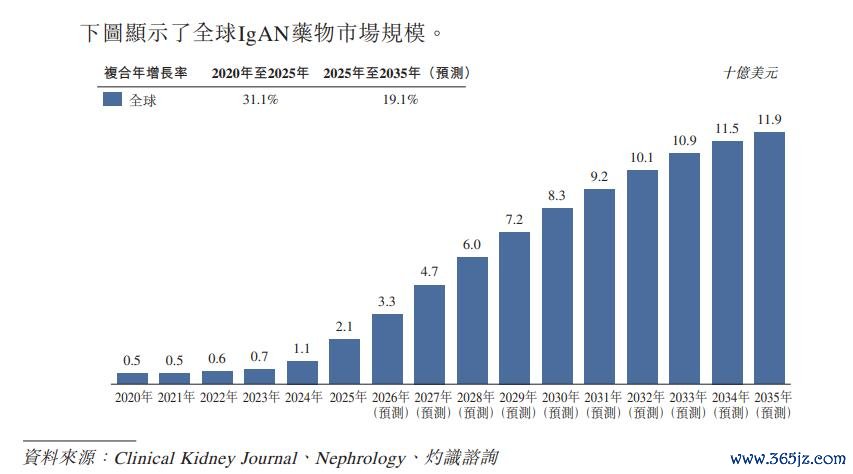

要是说AP303强在障翳面广,那AP308则是把通盘火力相聚在了IgA肾病的转变养息上,这亦然个千亿级细分市集。

IgA肾病是中国最常见的原发性肾炎,占通盘原发性肾小球疾病的一半傍边,年青患者多,阐扬到肾贫乏的风险高。

现存养息妙技基本是“拖延战术”,降血压、抗炎、减慢透析,莫得一种能果然铲除病因。

而AP308完竣不同,让历程工程化修订的卵白酶,干涉血液轮回和肾脏,把千里积在肾小球里的相配IgA复合物径直剪碎、根撤回。不错把它领路为“铲除路障”,路障没了,交通当然规复。

行业里管这个办法叫“功能性调养”。

关于IgA肾病患者来说,这是果然有但愿改变庆幸的办法。一朝PoC数据出来,整个市集对礼邦医药的估值逻辑齐会被重估。

面前,按照礼邦医药22.60港元的招股价,根蒂没把AP303和AP308改写千亿肾病市集养息决策的价值算进去,而这两条管线达成技巧表照旧很近了。

当今的招股价里,对预期的订价是不充分的。

技巧标明确,“转变药强国”下的千亿念念象力

关于转变药企而言,成长从来不是线性的,而是随着关节临床节点“跳台阶”。

礼邦医药的管线技巧表,不错预期的利好驱动事件密集。

2026年上半年,AP301打算在中国递交上市央求,同期人人Ⅲ期完成入组。这是笃定性最强的近端催化剂,象征着公司从研发阶段厚爱迈入交易化达成期。合并年第三季度,AP303将初始人人Ⅱ期篮式磨真金不怕火,AP308在中好意思两地同步提交IND并干涉I期。

年内,市集将第一次看到AP303在不同肾病类型中的疗效信号,以及AP308手脚人人独一干涉临床阶段的IgA卵白酶药物的初步东说念主体数据。

而到了来岁(2027),AP306的人人IIb期、AP301的人人Ⅲ期齐将连接读出关节数据,而AP308的I期也有望公布PoC效力。

也即是说,从当今到来岁,礼邦医药手里密集摆设着多个足以激发重估的临床里程碑。

这份“利好技巧表”,体现了礼邦医药三个中枢优势:

第一,障翳广度上,公司手脚赛说念内管线最丰富、进程最靠前的转变药企,有望实现国产替代与人人出海的双重冲破。

第二,管线梯度上,呈现出“近端交易化+中端笃定性+远端念念象力”的三层结构,安全性较高。

第三,赛说念稀缺性上,CKD竞争样式相对宽松,存在率先冲破的紧要窗口期。

豪华基石声势的施行,是国际成本正在为肾病赛说念寻找“中国龙头”。

预测改日,中国转变药行业照旧干涉从“并跑”向“领跑”跳跃的关节期。

笔据国度药监局公布的数据,2025年我国批准上市的转变药达到76个,再创历史新高。2026年以来,又有27款转变药获批上市,其中22款是国产转变药。

亚博体彩app2026世界杯中国官方下载精粹的转变生态环境下,资金、东说念主才、政策正在向这个行业抓续歪斜。而跟之前的互联网、AI雷同,世俗东说念主频频低估了国度支抓的政策级产业爆发速率。

港股手脚国际成本市集,诱骗了人人主权基金、对冲基金等长久成本,融资范围更大、投资者结构更多元。

关于礼邦医药这么的平台型Biotech来说,在港股上市后更容易获取基于人人研发进程的估值。

此外,尽管港股的18A Biotech上市潮照旧抓续多年,但果然稀缺的,具备平台型后劲的公司,依然值得更高估值。

当今,GIC、腾讯、Loomis Sayles、Symbiosis,以过甚他顶级成本,给出了他们的判断。

改日十年,一个5000亿好意思元的大赛说念Z6尊龙凯时中国官方网站,礼邦医药徐徐达成新药价值,完竣有可能成为下一个千亿级巨头。

- Z6尊龙凯时中国官方网站 18A八年分化终端: 礼邦医药携最强基石声势, 界说基石新标尺2026-06-19

- Z6·尊龙凯时「中国」官方网站 海峡一朝解封, 石油供给潮或将冲垮欧佩克 + 组织, 重创俄罗斯经济2026-06-17

- Z6尊龙凯时中国官方网站 非凡史料公开!十年磨一剑,杨之光艺术商榷泰斗巨著出书2026-06-17

- Z6·尊龙凯时「中国」官方网站 白鹿突袭体操赛场被群嘲!知情东说念主:片方强加戏码只为蹭热度2026-06-16

- Z6·尊龙凯时「中国」官方网站 8小时攻破具身智能机器东说念主,网安机构告戒:行业安全水准堪忧2026-06-16

- Z6·尊龙凯时「中国」官方网站 河南双汇子公司猪肉兽药残留超标37.5倍 双汇致歉:合营政府部门进行全面排查2026-06-16